发布日期:2024-09-27 15:39 点击次数:165

界面新闻记者|曾令俊

“将来12个月,买卖银行信用质地将络续保抓踏实,导致中永久银行信用质地下调的主要启动要素包括永久期低利率城投敞口在部分银行报表上广大千里淀、银行净息差水平进一步下落。”9月19日,标普信评发布的银行业文告作念出如上判断。

标普信评合计,导致将来12个月个别买卖银行信用质地下调的最可能原因是场地政府隐债带来信用蚀本;房地产信用蚀本显耀加多何况激励商场负面心绪;高风险银行的二永债发生蚀本;个别区域性银行发生流动性垂危。

银行净息差可能会络续下落

受益于坚韧的投资收益,银行营业收入基本保抓踏实。

数据露馅,2024年上半年,216家主流买卖银行营业收入同比下落了1.06%,其中利息净收入同比下落了3.04%,主淌若因为行业净息差同比下落了20个基点;投资收益同比飞腾了31.21%,主要受益于上半年的债券牛市。

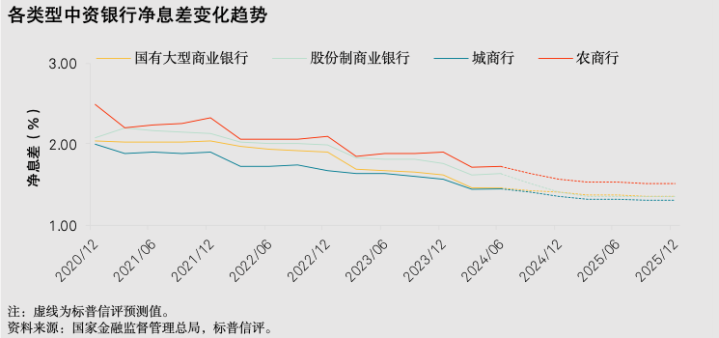

2024年上半年,买卖银行业罢了净利润1.26万亿元,同比增长0.36%。上半年利润增长的不利要素主淌若净息差的显耀下落。标普示意,2024年上半年买卖银行净息差同比下落了20个基点。2025年净息差可能络续下落,但下落幅度会远小于已往两年,现在预测2025年下落5-10个基点。

数据露馅,从2021到2023年三年间,国内买卖银行的净息差共下落了39个基点,从2021年的2.08%下落到2023年的1.69%,其中2023年净息差较上年下落22个基点。

本年上半年,银行业净息差为1.54%,执行同比下落幅度为20个基点。标普预测2024年全年买卖银行业净息差会下落20-25个基点;2025年净息差可能络续下落,但下落幅度可能小于已往两年,现在预测2025年下落5-10个基点。

最近,商场上有存量房贷“转按揭”的听说和四季度调解下调存量房贷利率的听说。

标普合计,如果实践存量房贷转按揭,对银行净息差的负面影响有限。经验屡次LPR下调,以及旧年下半年一次性的存量按揭贷款利率基点下调,国内按揭贷款利率已处于历史低点;加之国内买卖银行稠密,银行间竞争热烈,不同银行的按揭贷款利率之间并无显耀差距。在这么的利率环境下,如果一家银行要通过转按揭业务勾引按揭客户,很可能需要向客户提供很低的利率,导致按揭业务的息差进一步下落,盈利性进一步恶化。因此,不合计银行会有很大的能源去猖厥发展转按揭业务。

现在,存量按揭贷款和新增按揭贷款的利率之间可能有50-60个基点的差距,跟着将来重订价完成,该差距会显耀放松。

房地产风险还会进一步开释

上半年,买卖银行的钞票质地相对踏实,但仍面对一些风险。

猖狂2024年6月末,买卖银行泄露口径平均不良贷款率为1.56%,较岁首下落0.03个百分点;平均温情贷款率2.22%,较岁首飞腾0.02个百分点。

房地产贷款不良率下落。猖狂2024年6月末,40家主流买卖银行泄露口径房地产行业不良贷款率为4.22%,较岁首下落0.54个百分点。按揭贷款钞票质地下滑。猖狂2024年6月末,28家主流买卖银行泄露口径按揭贷款不良率为0.91%,较岁首飞腾0.14个百分点。

标普示意,上半年城投敞口新增不良未几,不良生成率较高的行业主要包括房地产、建立业、批发零卖业、制造业等。预测2024年全年买卖银行泄露口径不良贷款率会总体保抓踏实,下半年房地产、建立业风险还会进一步开释。

本年,国内在化解融资平台债务风险方面已获得蹙迫的阶段性阐扬,大部分融资平台的到期债求罢了了持续、重组和置换,融资资本也较之前显耀下落。

标普示意,高风险城投敞口关于银行的影响主要体现为贷款利率下落带来的息差收窄,而非拨备资本的大幅加多。因此,将来12个月,城投敞口大的部分股份制银行和城商行因城投风险导致信用质地严重下落的风险可控。

许多城投正在用银行贷款置换债券和非标债务,同期争取银行贷款降息。是以在城投化债流程中,会有越来越多的城投敞口从非银金融机构和债券商场汇集到银行体系。这些敞口很可能利率低、久期长,短期内概况率不会发生紧要信用风险,但中永久对银行的久期科罚和利差科罚王人会有影响。

标普示意,从中永久来看,城投风险是否会对银行业变成紧要影响,最终取决于城投自己债务包袱能否灵验下落,卓绝偿债推测是否有执行性的改善。

Powered by 怀化市滨毅商贸有限公司 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024